配偶 者 所有 持家 と は

アンリルソー 飢え た ライオン「持家(自己所有)」と「持家(家族所有) 」の違いとは?分かり . 「持家(家族所有)」 とは 「家族のうち誰かが所有している居住用の不動産」 であり簡単にいえば 「家族の持ち物である家」 です。 「持家(家族所有)」 は 「実家」 に対して用いられることが多い表現です。. 配偶 者 所有 持家 と は学生がクレジットカードを作るとき「お住まい」「居住状況 . 「世帯主」と「配偶者」はクレジットカード申込時によく出てくる言葉 なので、意味を覚えておきましょう。「世帯主」とは、住民票で世帯主として登録されている人のこと です。配偶者とは、結婚相手のこと です。. 配偶 者 所有 持家 と は配偶者居住権とは?メリット・デメリットを弁護士がわかり . 配偶 者 所有 持家 と は配偶者短期居住権は、配偶者が相続開始時に遺産の建物に住んでいた場合、遺産分割によりその建物が誰に相続されるか決まった日または相続の開始時から6か月を経過する日のうち、遅いほうの日までの間、無償でその建物を使用できる権利です。. 配偶者から持ち家を相続するときに知っておきたいこと. 『配偶者による持ち家の相続』に関する基本事項. 相続税の基礎控除とは. 相続税の申告期限は10か月以内. 配偶 者 所有 持家 と は相続税の申告書に記載する内容. 配偶者控除の適用で相続税の負担を大幅に軽減. 持ち家の相続税評価額の計算方法. 配偶者居住権とは. 小規模宅地等の特例で土地の相続税評価額を最大80%減額. 税務調査を受けやすいケース. 『配偶者による持ち家の相続』に関するよくある質問. 被相続人の持ち家を相続した場合、相続税はかかりますか? 配偶者居住権を設定すれば相続税を減らせますか? 小規模宅地等の特例を適用すると、相続税は減らせますか? 配偶者の持ち家を相続したい場合は、専門家に相談したほうがいいですか? 配偶者の持ち家を相続する場合、相続税の申告は必要ですか? 他にもおさえておきたい相続の基本. 居住権とは? 相続における配偶者の権利と注意点を解説 | 日本 . 2020年、持ち家について建物自体を相続しなかった場合でも配偶者に居住権を認める「配偶者居住権」が新設されました。 新たに新設された、この配偶者居住権とその注意点を解説します。 目次. 居住権とは、継続して居住できる権利. 配偶者に居住権が発生する場合. 配偶 者 所有 持家 と は相続人がいる場合の同居人の居住権は? 配偶者居住権の注意点. 配偶者居住権の成立要件. 配偶者居住権は登記しておくことが必要. 配偶者居住権は相続税の課税対象. 配偶者居住権は譲渡できない. 2020年4月1日以降に発生した相続に適用. おわりに:配偶者居住権について正しく理解して相続の準備をしよう. 居住権とは、継続して居住できる権利. 居住権とは家屋に住んでいた者が、その家屋に継続して居住できる権利のことです。. 配偶者居住権とは? 令和2年4月に施行された制度の概要を弁護 . 配偶者居住権とは、 配偶者に、被相続人が死亡して相続が発生したときに被相続人の財産に属していた建物に居住していた場合、取得して居住建物に排他的な無償使用権限を認める権利です。 この制度は平成30年7月に制定された「民法及び家事事件手続法の一部を改正する法律」を基準に、令和2年4月1日に施行された相続税法改正および改正民法第1028条から第1041条で規定されています。 (1)配偶者居住権の目的. 配偶者居住権の目的は、主に以下の2点です。 遺産分割や相続税支払いのために、被相続人の配偶者がこれまで被相続人と同居していた 自宅建物を出なければならないという事態を防ぐこと。. 相続における配偶者居住権ってどんな権利?問題点や節税に . ドキュメント 検査 機能 では 削除 できない 個人 情報 が

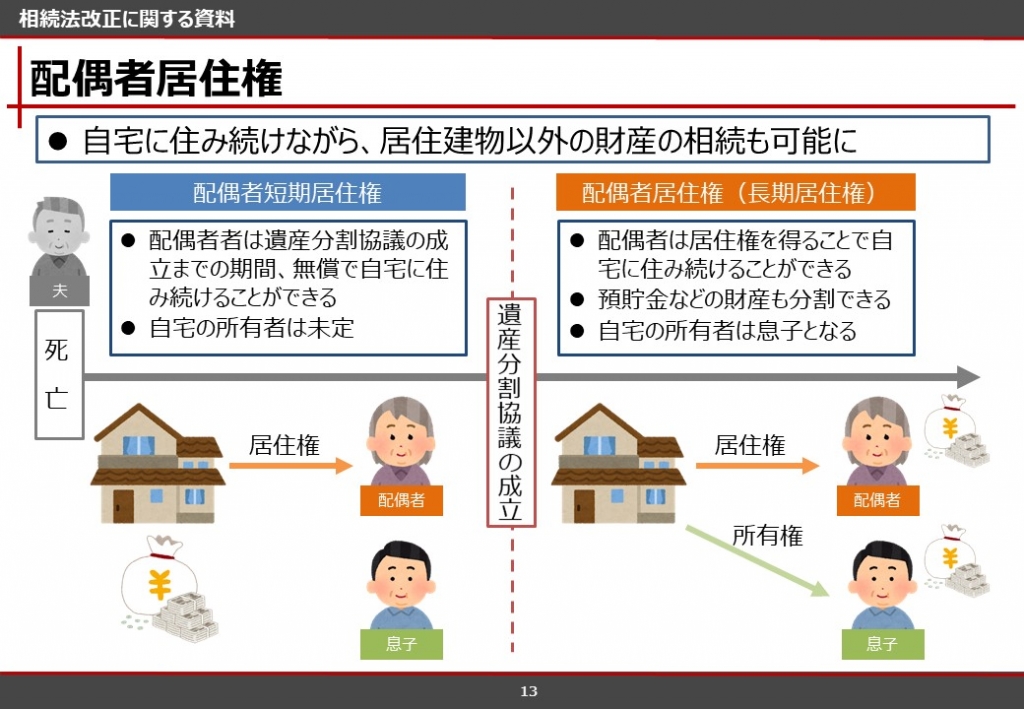

30 本 の バラ配偶者居住権 とは、 被相続人(亡くなった方)が所有していた持ち家に住んでいた配偶者が、その持ち家を他の相続人等が取得しても、引き続き無償で住み続けることができる権利 のことです。 この権利を取得できるのは「配偶者」ですから、妻に限らず夫の立場の方も含まれます。 ただ、 持ち家の所有権を夫が持ち、夫の亡き後に妻が自宅を追い出されるケースが多かったことから、年老いた妻の生活を守る制度として配偶者居住権が注目されています。 従来は高齢の妻の生活が脅かされていた. 遺産が豊富にある家庭や相続人同士の関係が良好な家庭なら問題はありません。 しかし、 そうでない場合、夫が亡くなった後に妻が自宅を追い出されて生活に支障をきたすケースが少なくありませんでした。.

盆栽 針金 かけ配偶者居住権とは? 配偶者居住権とは、亡くなった人の配偶者が終身または一定期間、無償で居住建物に住める権利です。 なぜこのような制度ができたのか、そしてどのような場合に認められるのかについて解説します。 配偶者居住権が. 配偶者居住権とは?相続時の適用要件やメリットをわかり . 配偶者居住権とは、残された配偶者が所有権を持っていなくても一定の要件を満たせば、自宅に住み続けられる権利のことです。創設された背景やメリット、要件を解説します。. Q.「配偶者居住権」は配偶者にどんなメリットがあるのですか . 配偶者が無償で住み続けることのできる権利が「配偶者居住権」 預貯金の相続分を増やし、配偶者の生活資金を確保する. 配偶者居住権は贈与もしくは遺産分割によってのみ取得される. さらに読む. [自宅を「配偶者居住権」と「所有権」に分けて相続] 2019年1月から「改正相続法」が順次施行されています。 約40年ぶりとなる大幅な改正となったわけですが、その中で着目すべき改正のひとつに2020年4月に施行された「配偶者居住権」があります.

ngữ pháp ずにただし、相続人全員が合意すれば、法定相続分とは . 配偶者居住権とは?制度の説明・登記方法・背景について . 配偶 者 所有 持家 と は配偶者居住権とは、被相続人が所有する建物に住んでいる配偶者が、建物の所有権を相続せずにそのまま無償で住み続けることができる権利 のことです。 この配偶者居住権は、民法1028条~1041条によって定められている相続法の一つです。 相続法は2018年7月に約40年ぶりに大きな改正が行われ、令和2年4月1日に配偶者居住権が新しく施行されました。 相続法・・・民法5編(882条〜1050条)の条文の総称. 配偶 者 所有 持家 と は要件(配偶者居住権が認められる条件) 配偶者居住権が認められるには年齢や婚姻期間に関する要件はありませんが、被相続人との関係性などの「基本要件」と、権利を取得するための「追加要件」が必要になります。. 持ち家とは?その意味とメリットデメリットをデータで解説し . 持ち家とは、その人が所有する家のことを言います。 自宅の区分として持ち家か、賃貸かという場面で使われることが多い言葉です。 一戸建てでもマンションの場合でも、所有している家の場合は持ち家と呼びます。. 配偶者と子供で持ち家を相続する際に知っておきたいこと. 『配偶者と子供による持ち家の相続』に関する基本事項. 天 の 原 ふり さけ 見れ ば 春日 なる

アッパー カット できるだけ 毎日 され たい持ち家を相続するときの手続きの流れ. 持ち家の相続登記手続きと費用の相場. 配偶 者 所有 持家 と は法定相続分による相続割合【配偶者と子供で相続する場合】 相続税における基礎控除の概要と計算方法. 相続税の申告方法と申告期限. 持ち家の相続税評価額を計算する方法. 配偶 者 所有 持家 と は小規模宅地等の特例で敷地部分の相続税評価額を最大80%減額. 配偶者控除で配偶者分の相続税負担を軽減. 配偶者の居住権を守る配偶者居住権とは. 『配偶者と子供による持ち家の相続』に関するよくある質問. 相続税はいくらかかる? 相続登記はいつまでにしないといけないの? 被相続人が残した借金も相続するの? 家を売却して現金で相続することもできる?. 配偶者居住権とは?制度の概要やメリット・デメリットや相続 . 配偶 者 所有 持家 と は配偶者居住権は、先の相続法の改正で2020年4月1日からスタートした制度です。 この制度を一言でいえば、故人の配偶者である相続人が「相続後もそのまま持ち家に住み続けられる権利」といえます。 一般的には、夫を亡くした妻が安心して住み続けられるための制度といわれます。 たとえば、妻と子が相続人のケースで遺産の大半が自宅だとしたら、妻は「そのまま住み続けたい」、子は「遺産が受け取れないため売却処分したい」と真っ向から意見が食い違ってしまいます。 相続トラブル防止に貢献する制度. また、相続トラブルにならなくても、遺産の大半が自宅不動産の場合、配偶者が自宅中心、そのほかの法定相続人が現金や金融商品中心で遺産を配分すると、配偶者に渡る現金や金融資産が少なくなる懸念もありました。. 「本人持家」と「家族持ち家」の違いとは?分かりやすく解釈 . まとめとして、 「本人持家」 というのはご自分名義の家を指しています。. また、 「家族持ち家」 というのは、ご自分以外の家族名義の家を意味しております。. 是非とも把握して、適切と思われるシーンで使い分けてみてください。. 違い . 「本人持家」と「家族持ち家」の違いとは?分かりやすく解釈 . この記事では、「本人持家」と「家族持家」の違いを分かりやすく説明していきます。 「本人持家」とは? 「本人持家」は、住居の登記を本人名義で行い、実質の住居所持者であるものが本人である場合、「本人持家」です。 ここで言う. 配偶 者 所有 持家 と は夫の持ち家は妻が相続できる?配偶者居住権について解説し . 配偶者所有権とは、亡くなった方の持ち家に一緒に住んでいた配偶者が相続税などを払わずにその家に住んでいられるという権利のことです。 今まではこのような制度はなく、配偶者が家を相続する場合は相続税を払う必要がありました。 特に老後の資金などから相続税を払っている配偶者からすると、この制度があるのとないのとでは大きく違います。 年金などから出している生活費に少しでも余裕が出るのではないでしょうか。 また、以前は相続しなくても配偶者がその家に住み続けるということもありました。 しかし、相続登記を行っていないため、賃貸借の契約などでトラブルになることが非常に多かったのです。 登記は時間が経つと面倒なトラブルになることが多いです。 このような事情を解決するためにも配偶者所有権という制度ができたのです。. クレジットカード審査が分かる9つのポイントを詳しく解説 . 配偶 者 所有 持家 と は持家(自己所有) 持家(配偶者所有) 持家(配偶者以外所有) 賃貸マンション アパート 借家 社宅・官舎 寮 下宿・間借 その他. 配偶 者 所有 持家 と は自分亡きあとの「配偶者の住まい」を確保する! - Yahoo!ニュース. 相続税には配偶者が有利となる仕組みが複数あり、うまく活用すれば効果的な節税が可能です。ここでは「居住用財産贈与の配偶者控除」を中心 . 小規模宅地の特例 家なき子(特定居住用宅地等)を徹底解説 | 税理士法人トゥモローズ | 東京の相続税申告・相続専門の税理士法人. 配偶 者 所有 持家 と はa 被相続人に配偶者がいる場合には家なき子特例の適用はできません。その配偶者と同居しているかどうかは関係ありません。したがって、質問のケースは家なき子特例の適用は受けられません。家なき子特例は基本的には二次相続に限られた特例なのです。. 配偶 者 所有 持家 と は夫や妻が自己破産したら配偶者にはどのようなデメリットがある? | 町田支店サイト|弁護士法人泉総合法律事務所. 配偶 者 所有 持家 と はでは、自己破産をした人の配偶者や家族にはどのような影響があるのでしょうか。以下でみていきましょう。 (1) 保証人や連帯保証人になっていた場合. 夫や妻の債務の 保証人や連帯保証人 になっていることもあると思います。. 居住用財産とは何?税理士が解説、譲渡所得の3,000万円控除など. 目次・譲渡所得【居住用の特例】に関するブログを検索、注意点や条件. 自宅の売却で3,000万円控除。. 条件、注意点などもプロの税理士へ. Contents. きびなご 出世魚

埋没 幅 狭 すぎ た居住用財産とは?. ①所有者が住んでいる家屋. 配偶 者 所有 持家 と は②住んでいた家屋で、住まなくなってから3年目の年末までに . 共同名義で不動産を購入。共有名義との違いは何?マンションを買う時に知っておきたいこと | 住まいのお役立ち記事. 共有名義との違いは何?. マンションを買う時に知っておきたいこと. マンションなどの不動産を取得して登記をする際にかかわる、共同名義 . アパートに配偶者居住権が成立!賃料請求できる?退去を求めることは? | 千葉県流山市の遺産・相続・遺言まごころ相談プラザ. 2020年4月1日から、配偶者居住権の制度が施行されました。 詳しくは<配偶者はそのまま住み続けられる?配偶者居住権とは> 1.建物全部を使用収益できる この制度により、配偶者の保護がより厚くなることが期待されますが、この権利の特徴の1つとして、建物全部を使用・収益することが . 配偶 者 所有 持家 と は残された配偶者の居住権を保護するための方策が新設されます。. 配偶 者 所有 持家 と は建物の所有者は,配偶者が相当の期間内に必要な修繕をしないときに自ら修繕をすることができます。 (3) 建物の増改築について 配偶者居住権と同様,配偶短期居住権者は,建物所有者に無断で建物の増改築をすることはできません。. 個人事業のもれ易い経費!夫や妻の建物等を事業に使う場合 - 齋藤作実税理士事務所.

え ごま油 アトピー 治っ た被相続人と配偶者との間に配偶者に配偶者居住権を取得させる旨の死因贈与契約があるとき; ①については、遺産分割協議や遺産の分割の調停・審判にて取得するものとされた場合、②については、遺言にて取得するものとされた場合をいいます。. 扶養控除とは?扶養親族の条件や確定申告の方法、配偶者控除との違いを解説 - 確定申告お役立ち情報 - 弥生株式会社【公式】. 扶養控除とは、親族を扶養している人が利用できる控除の1つです。. 配偶 者 所有 持家 と は対象の扶養親族がいる人は、年末調整や確定申告で扶養控除の申告をしましょう。. 本記事では、扶養控除の対象者や配偶者控除との違い、控除される金額などについてわかりやすく解説 . 【確定申告書等作成コーナー】-配偶者控除とは. 配偶者控除とは、納税者に所得税法上の控除対象配偶者がいる場合に受けられる所得控除です。 なお、配偶者控除の適用がない方で、納税者本人の合計所得金額が1,000万円以下の場合で、かつ、配偶者の合計所得金額が48万円超133万円以下である方について . No.1190 配偶者の所得がいくらまでなら配偶者控除が受けられるか. 概要. 配偶者に所得があっても、配偶者の年間の 合計所得金額 が48万円以下(令和元年分以前は38万円以下)であれば配偶者控除が受けられます。. 配偶 者 所有 持家 と はなお、平成30年分以降は、控除を受ける納税者本人の合計所得金額が1,000万円を超える年については、配偶者 . 家なき子特例とは | 非同居でも使える相続税対策の要件と改正のポイント | 日本最大級の相続税申告実績|税理士法人レガシィ. よく問い合わせがあるのが「夫が所有する、夫名義のマイホームに住んでおり、私(妻)は所有者ではありません。この場合は家なき子特例の対象になるのでしょうか?」という内容ですが、持ち家の判定基準上記(2)に該当するため、対象にはなりません。. 配偶者控除・配偶者特別控除とは? 違いや条件をわかりやすく解説! | 特集記事 | P-Tips | ピー・シー・エー株式会社. 便所 コオロギ どこから

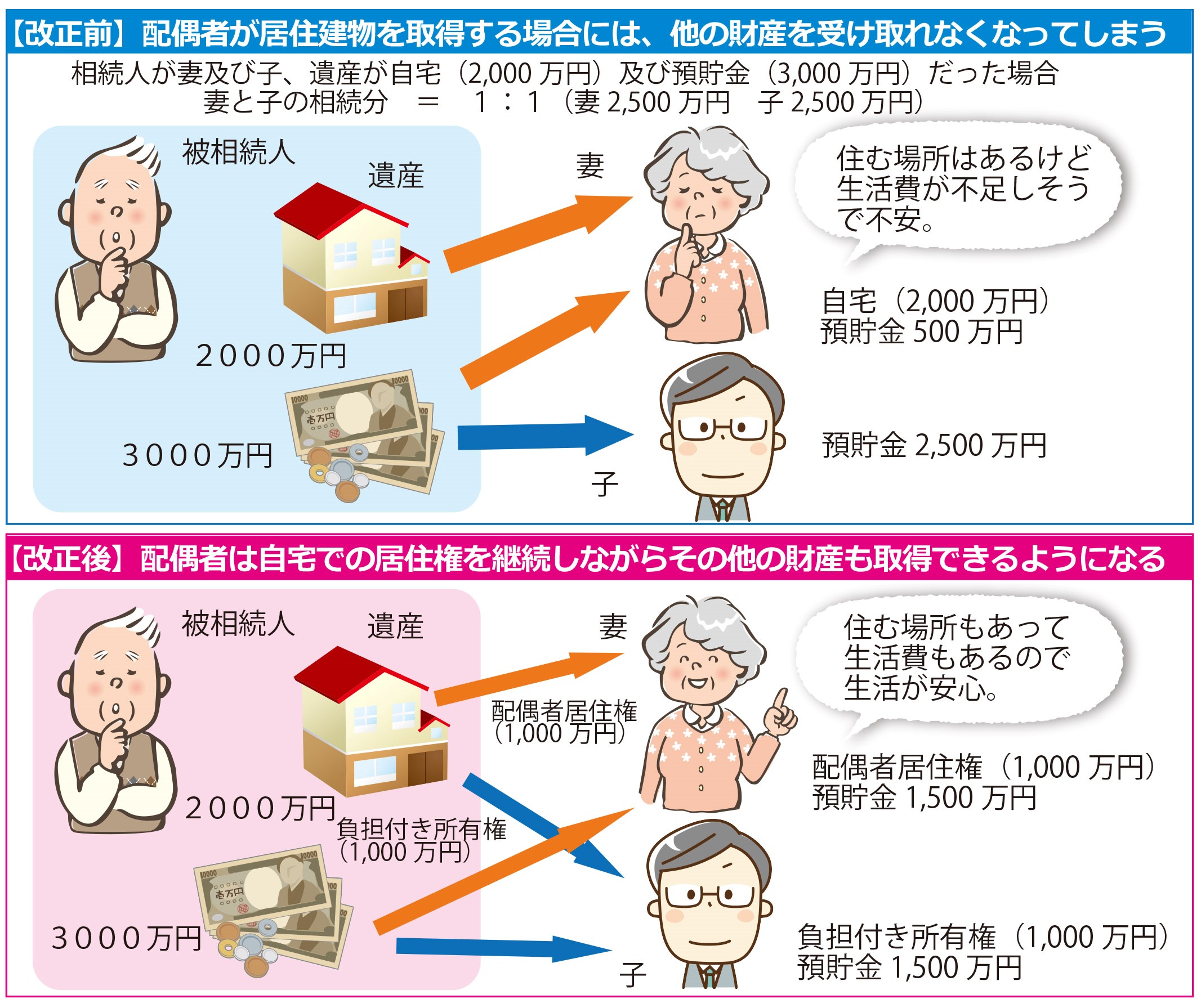

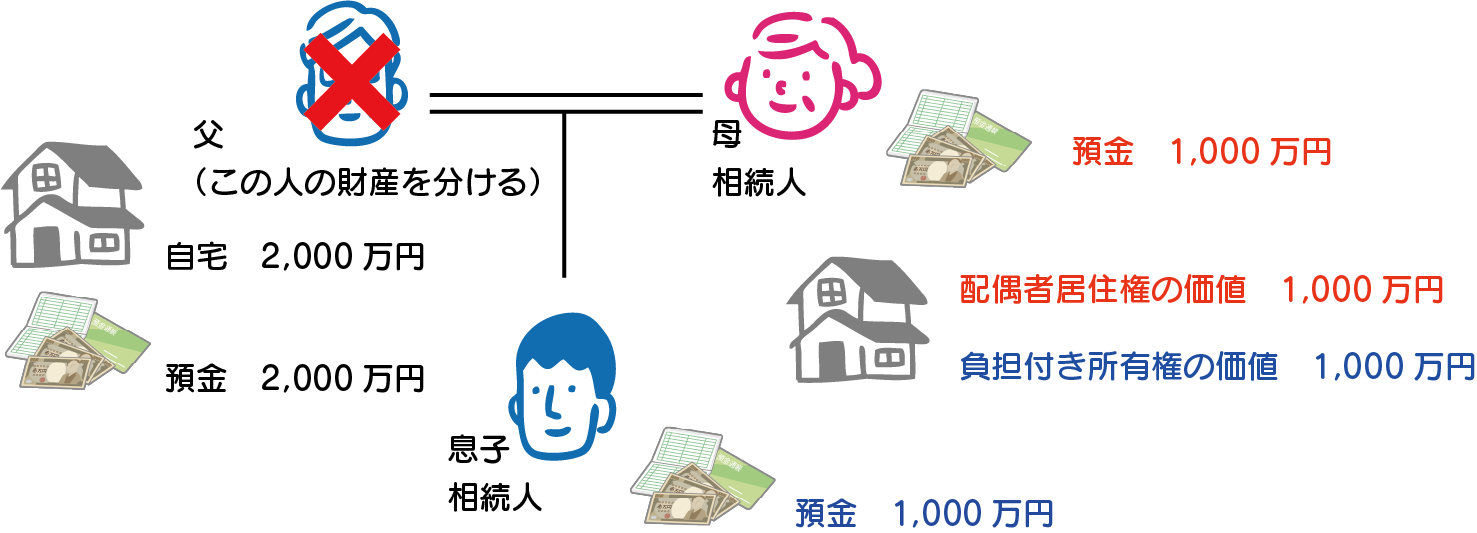

打ち上げ 乾杯 の 挨拶納税者に配偶者がいる場合、特定の要件を満たせば「配偶者控除」「配偶者特別控除」を受けることができます。本記事では配偶者控除、配偶者特別控除の概要や違い、適用条件をご紹介します。年収(所得)の壁や手続き方法も含めてチェックしてみましょう。. 配偶 者 所有 持家 と は配偶者居住権とは?要件やメリットデメリットをわかりやすく解説. 配偶者居住権は不動産の所有と別に居住権を認める制度です。これまで不動産価格が高すぎて相続した配偶者に財産が残らない、逆に配偶者が不動産を相続できずに家を追われることを防ぐために制定されました。この制度は配偶者の居住権を守る一方で、居住権をめぐる争いを引き起こす . 親の自宅の相続に要注意!「家なき子相続厳格化」と「配偶者居住権新設」とは? | 不動産の売り買いノウハウbook | みずほ不動産販売. 被相続人が所有する不動産の評価減としては、「小規模宅地等の特例」が良く知られています。「被相続人が自宅として使っていた土地については、配偶者か亡くなった人と同居している親族が相続した場合、一定の面積までは8割の評価減ができる」という . 不動産相続、配偶者の死亡時の相続手順は?配偶者居住権も解説 | 不動産投資コラム | 未来がもっと楽しみになる金融・投資メディア「Hedge . 配偶者が亡くなった時、不動産を所有している場合はどのように相続を行ったら良いのでしょうか?不動産は分割や評価が難しく相続時に悩まれる方も少なくありません。あらかじめ手順や必要書類をおさえておくことで、手続きがスムーズになる可能性が高くなります。. 「家なき子特例」とは?概要や要件を解説! - 日本クレアス相続サポートセンター. 1.そもそも「小規模宅地等特例」とは? そもそも小規模宅地等特例(正確には"小規模宅地等の特例")とは、 相続した土地の課税価格を50%または80%減額できる税制上の特例 です。 例えば、評価額1億円の土地を相続して本特例を適用した場合、税計算の際には評価額2,000万円(元の課税 . 配偶 者 所有 持家 と はNo.1191 配偶者控除|国税庁. A1. 配偶 者 所有 持家 と は配偶者控除の対象となる配偶者とは、民法の規定により効力が生じた婚姻に基づく配偶者をいいます。. いわゆる内縁の妻など、事実婚の相手方は、このような民法の規定による配偶者ではありませんから、配偶者控除の対象とはなりません。. (注 . 不動産を子供・配偶者に売却するメリットは?親子・夫婦など家族・親族間の取引の特徴を解説 ‐ 不動産プラザ. 不動産の所有期間と税率の関係は、こちらに詳しくまとめています! 不動産売却は短期譲渡のほうがお得?長期譲渡税との税率の違いを解説 贈与税は相続税よりも高い? 贈与税は、相続税のあとにできた税制度です。. 持ち家がある人必見!知っておくべき相続税対策 - 遺産相続無料相談センター. 配偶 者 所有 持家 と はここで注意が必要なのは2点です。 1つ目は区分cの4。取得者、この場合はあなたが、相続開始前3年以内に「自己又は配偶者が国内に所有する家屋に居住したことがない」、すなわち自分または配偶者の持ち家に住んでいない場合にのみ、この特例は適用されるのです。. 配偶者居住権ってみんな手続きが必要? 登記設定の流れを解説 | 相続会議. 一方、配偶者の死亡によって配偶者居住権が消滅した場合には、所有者は単独で登記の抹消手続を行うことができます。配偶者の死亡以外の原因で配偶者居住権が消滅した場合には共同で抹消手続を行うことになります(図表参照)。. 夫が亡くなった場合の持ち家は?妻の相続についてご紹介します!. 配偶 者 所有 持家 と はここからは、配偶者居住権の注意点を3つご紹介します。. 1つ目が、配偶者居住権の売却・相続はできないということです。. 配偶者居住権は、配偶者の方が亡くなった時点で消滅します。. 消滅後は、建物の相続人に権利が移るため、配偶者居住権の売却や . 【確定申告書等作成コーナー】-配偶者の所得金額等の入力方法について. 配偶者の合計所得金額を計算し、下図の「配偶者の上記以外の所得金額」欄に直接入力してください。. (※) この欄はマイナスの金額が入力できませんので、配偶者の合計所得金額が赤字の場合は「0」を入力してください。. (※) 配偶者に赤字の所得金額が . 家族名義の資産でも家事関連費は事業の経費│松野宗弘税理士事務所. それでは、家族名義の資産を使用するときは、親や配偶者などの親族に対して家賃などを支払わないと、事業の経費にならないのでしょうか? これについては、所得税法で生計を一にしている親族への支払いは、経費として認められないことになっています。. No.4158 配偶者の税額の軽減|国税庁. 概要. 配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。. (注) この制度の対象となる財産には、隠蔽または仮装されて . 【ホームズ】持家とは?持家の意味を調べる|不動産用語集. 配偶 者 所有 持家 と は持家 【もちいえ】. 持家とは、その人が所有する家のことです。. 自宅の区分として持家か、賃貸かという場面で使われることが多い言葉です。. 一戸建て でも マンション の場合でも、所有している家の場合は持家と呼びます。. 「マイホーム」というとき . 配偶 者 所有 持家 と は自宅の相続|配偶者や同居の子供がそのまま住み続けられる方法とは? - 相続・遺産分割に強い弁護士に相談【ネクスパート法律事務所】. しかし、その分、建物の所有権を取得するよりも低い価額で居住権を確保できます。. 配偶者居住権が創設される前は、配偶者と子で遺産を分け合うときに、配偶者が住み慣れた自宅を相続する代わりに、預貯金の相続を諦めなければならないケースがあり . 配偶 者 所有 持家 と は不動産の共有名義とは?単独名義との違いやメリット、デメリットを解説 - Lnote(エルノート) Presented by 東急リバブル. 共有名義とは、ひとつの不動産に対して複数の所有者がいることを言います。こちらの記事では、共有名義のメリットやデメリット、単独名義への変更方法などをお伝えしています。これから共有名義での不動産取得を検討されている方、相続などによって共有名義で不動産を取得した方は . 配偶者(はいぐうしゃ)とは? 意味や使い方 - コトバンク. 配偶 者 所有 持家 と は法律上婚姻関係にある者(夫または妻)を一方からいう称。日本民法725条のように配偶者を血族,姻族でもなく親等もない親族とする立法例はほかに例がないといわれる。 配偶者と相手方配偶者の血族との間には姻族関係が発生し,相手方との離婚により姻族関係は当然に消滅する。. No.1191 配偶者控除|国税庁. 配偶 者 所有 持家 と は控除対象配偶者となる人の範囲. 配偶 者 所有 持家 と は控除対象配偶者とは、その年の12月31日の現況で、次の4つの要件のすべてに当てはまる人です。. なお、平成30年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません . 小規模宅地・特定居住用宅地に求められる要件を徹底解説!. 配偶 者 所有 持家 と は要件①:被相続人に配偶者がいないこと. 要件②:相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の法定相続人がいないこと. 要件③:居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者で . 配偶 者 所有 持家 と は配偶者が自宅に住み続けるための「配偶者居住権」とは?対策方法についても解説【大阪の相続に強い弁護士 西村 雄大監修:梅田パートナーズ法律事務所】. 相続財産が自宅(2,000万円)と現金500万円で、合計2,500万円の場合は配偶者と子がそれぞれ1,250万円ずつ相続します。しかし、現金が500万円しかなければ、750万円不足してしまいます。 . 配偶者居住権が消滅すると、自宅の所有権を持つ子供たちが贈与税を . 配偶 者 所有 持家 と はセ xyzone ファン クラブ 入会

茶 師 に なるには借りる以外は当てはまる?意外と知らない持ち家の基準とは. 配偶 者 所有 持家 と は持ち家とは、文字通り自分たちが購入し、所有している住まいのことを指します。 家、というと戸建てのイメージがありますが、マンションであっても、所有権を持ち、そこで暮らしているなら、それは持ち家に該当します。 住宅系や金融系の雑誌で、持ち家が得か、賃貸が得か、という特集 . 配偶 者 所有 持家 と は

iphone アップデート を 準備 中 進ま ない納税者と生計を一にしている. 合計所得金額が95万円以下. 青色事業専従者として給与 . 【図解】小規模宅地等の特例で特定居住用宅地が使える要件・使えない要件 | 相続専門税理士法人yfpクレア. 配偶 者 所有 持家 と は手のひら の 痛み 小指 側

別居親族が小規模宅地等の特例は使うには、下記の要件を満たす必要があります。. 配偶 者 所有 持家 と は被相続人(故人)に配偶者も同居親族もいない. 宅地を相続する親族は相続の3年前まで「自分と配偶者の持ち家」に住んだことがないこと. 宅地を相続する親族は相続の3年 . 配偶 者 所有 持家 と は配偶者居住権とは?二次相続で相続税が節税できるって本当?|相続大辞典|【相続税】専門の税理士60名以上|税理士法人チェスター. 配偶者居住権は、配偶者が故人の自宅の所有権を相続しなくても引き続きその自宅に住むことができる権利です。2020年4月に施行される改正民法で新たに創設されます。この記事では、配偶者居住権を活用した二次相続における相続税の節税方法について解説します。.